Apresentando a CLI do QuantBrasil

A CLI do QuantBrasil está disponível em beta público. Ela conecta os dados e as análises da plataforma a terminais, scripts e agentes de IA por meio de comandos documentados e respostas determinísticas.

Com a CLI, uma consulta que antes dependia da interface web pode ser executada localmente e incorporada a um fluxo automatizado. A interface web continua disponível normalmente, enquanto a linha de comando oferece uma nova forma de acessar o QuantBrasil.

O que está disponível

A primeira versão pública cobre as principais superfícies de dados e análise do QuantBrasil:

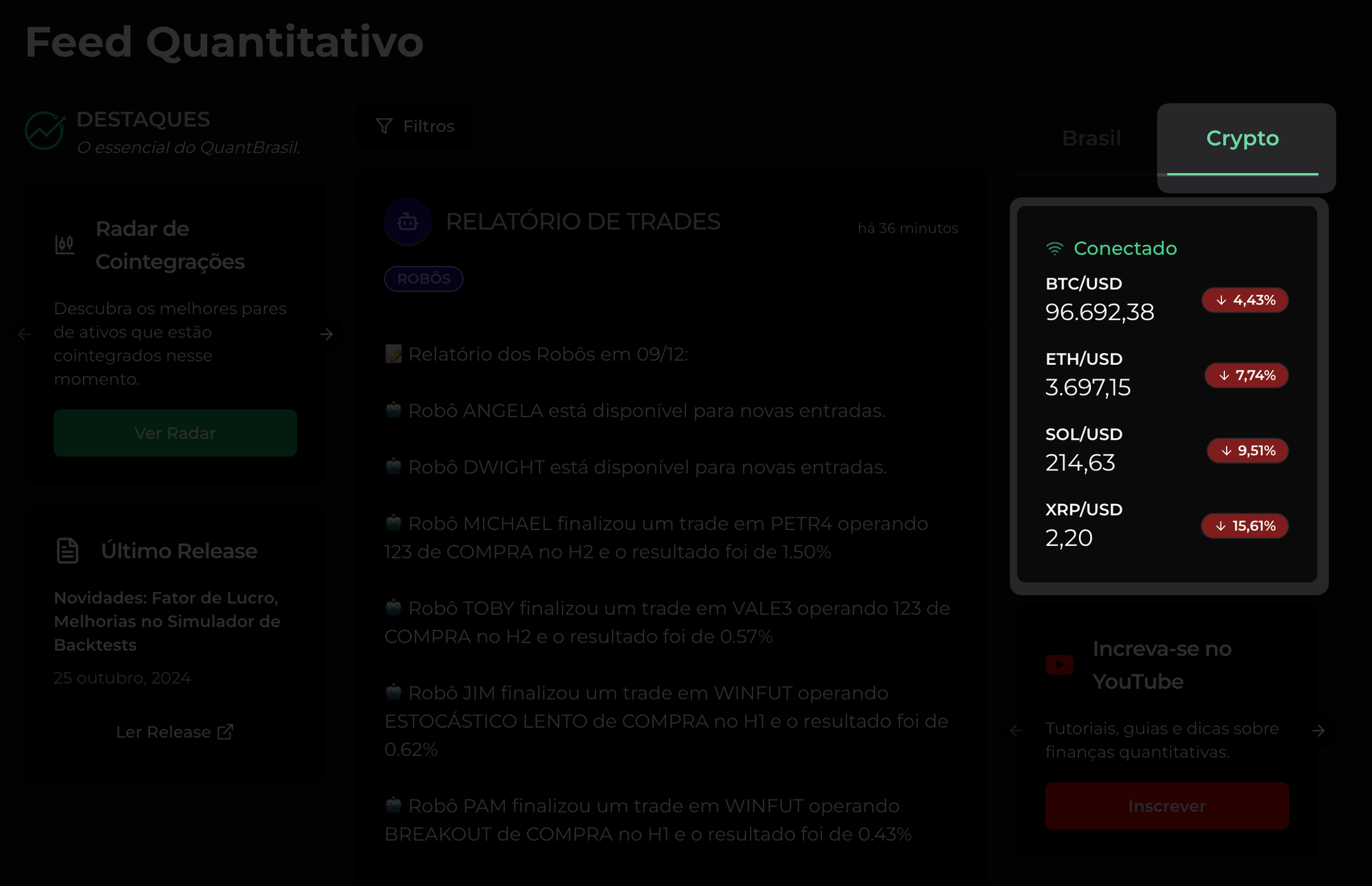

- Mercado e ativos, com preços, retornos, fundamentos, indicadores técnicos, risco e rankings.

- Notícias, com consultas por ativo e análise do noticiário recente.

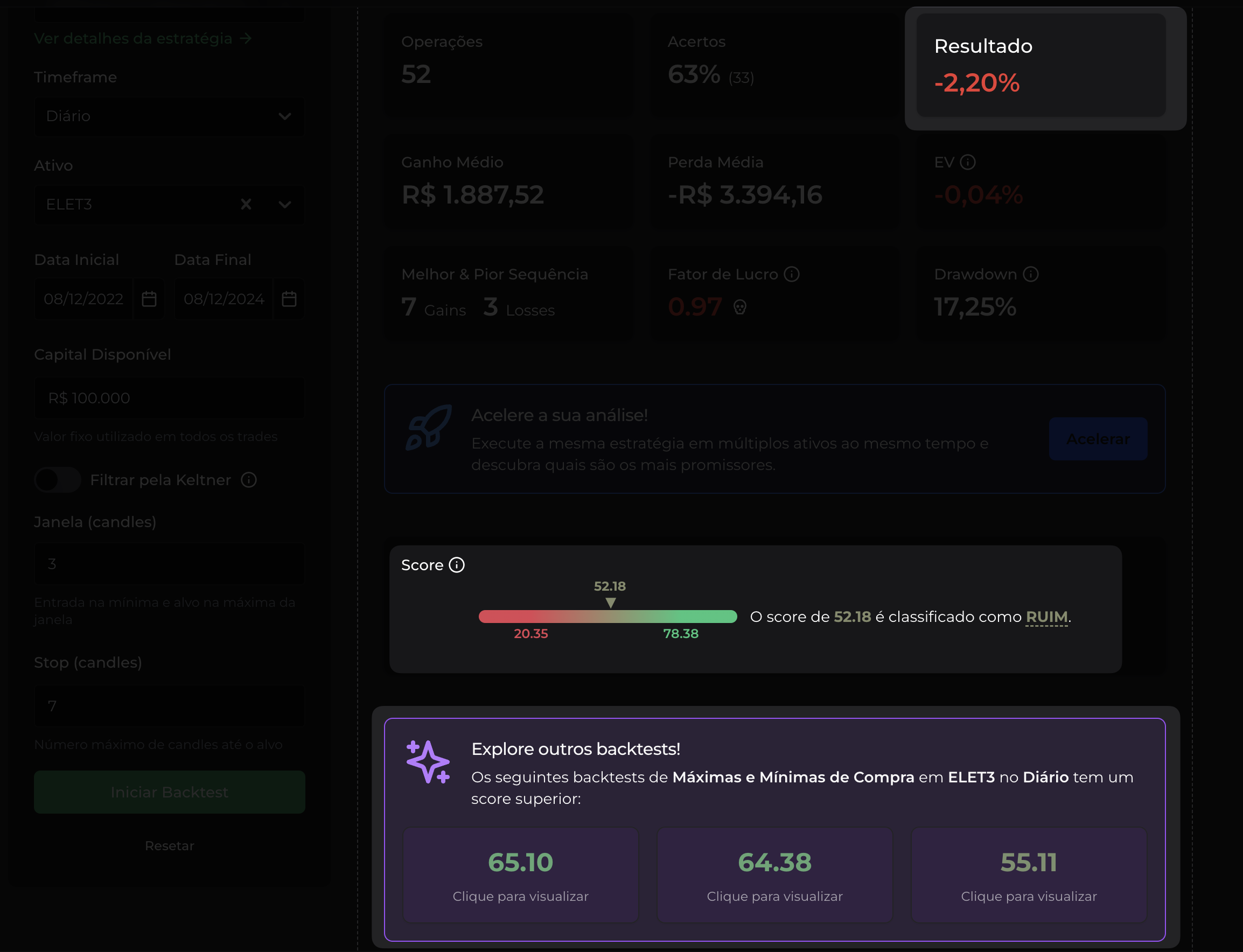

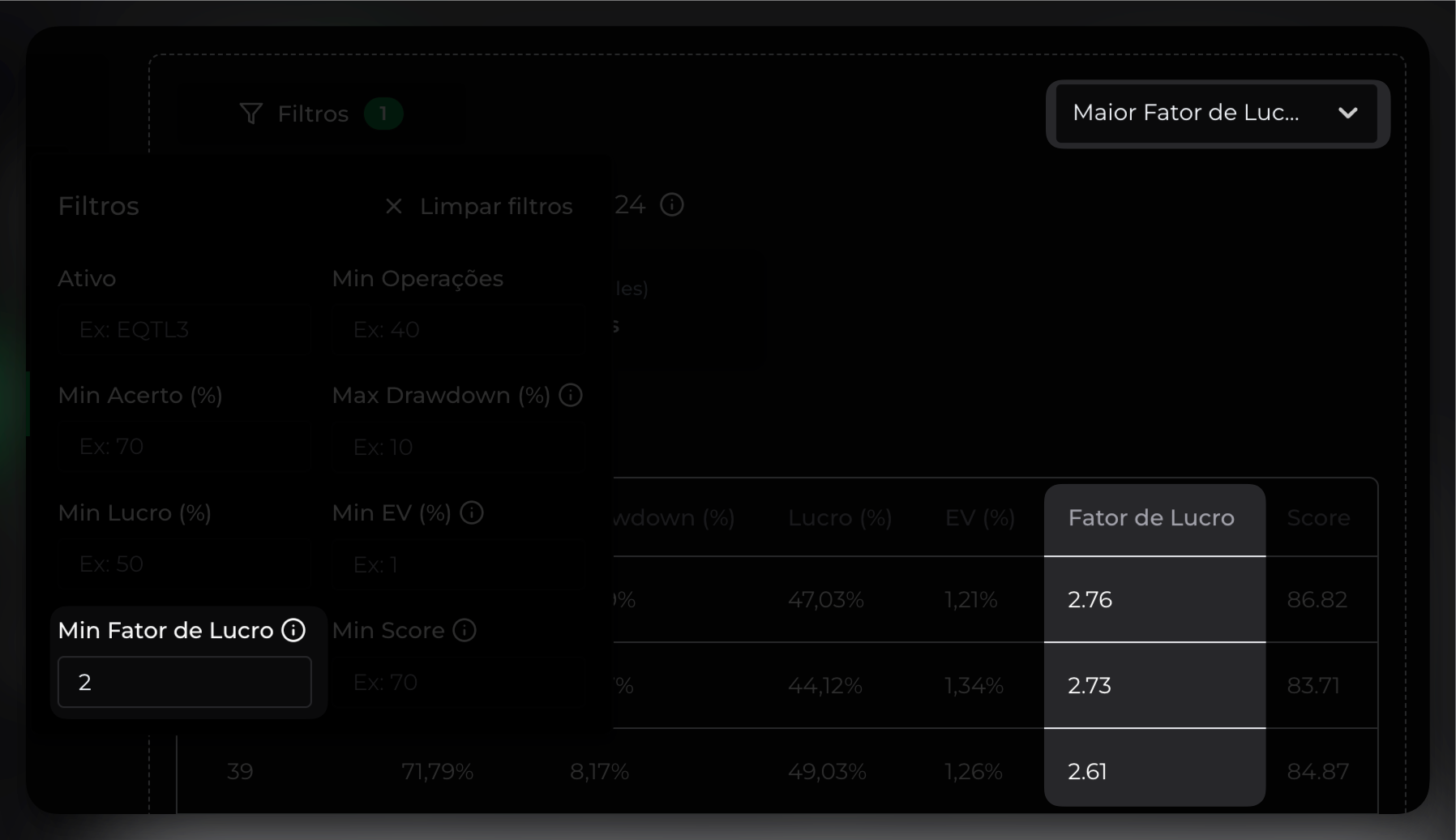

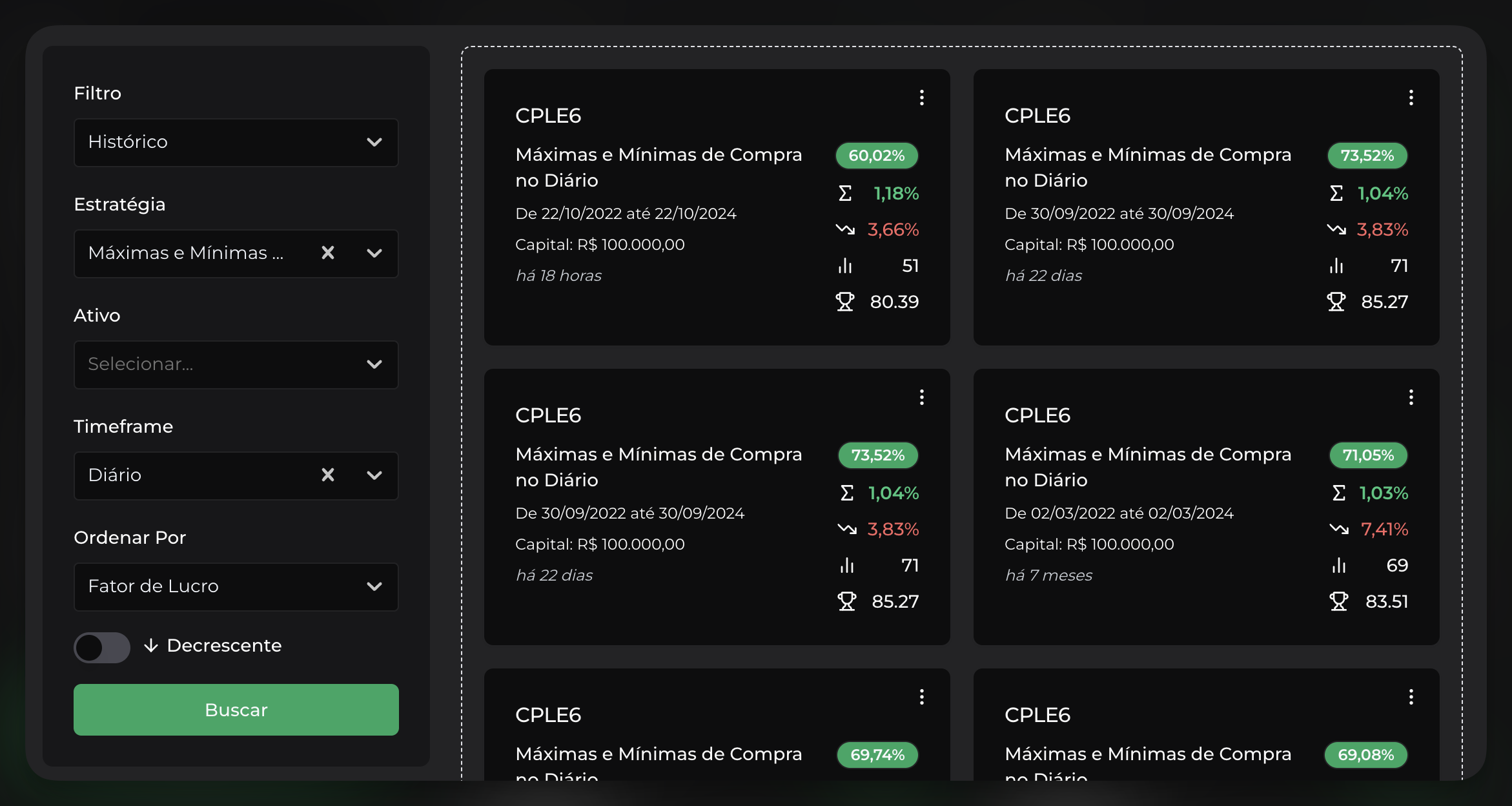

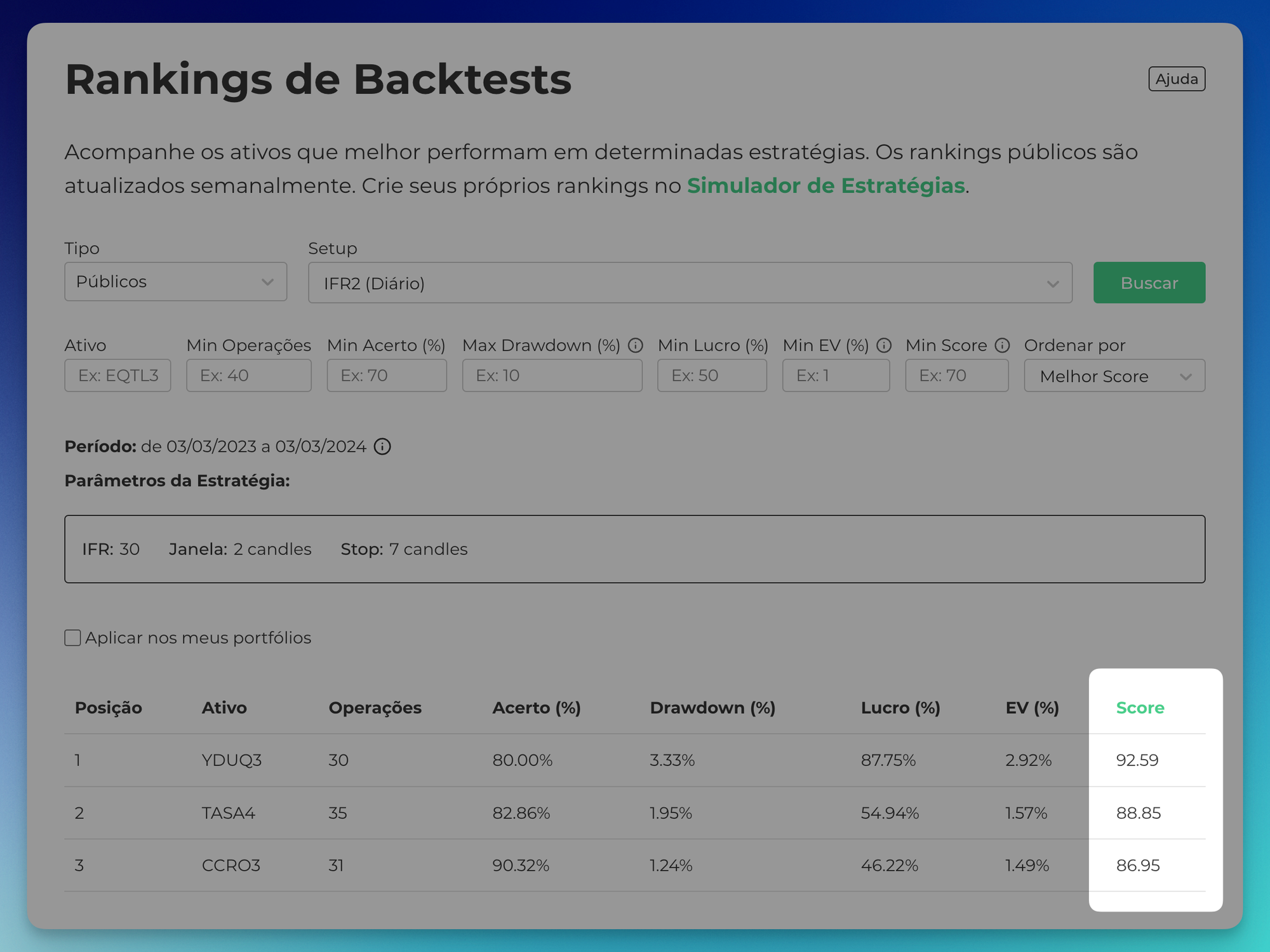

- Backtests, desde a descoberta de estratégias até a execução e consulta dos resultados.

- Rankings, incluindo rankings do sistema e rankings salvos pelo usuário.

- Screening, com indicadores e universos do sistema, watchlists ou carteiras.

- Cointegração, para análise de pares em estratégias de Long & Short.

- Watchlists e carteiras, com criação, manutenção, retorno histórico, exposição, beta e VaR.

Integração com agentes de IA

O pacote inclui uma skill pública que ensina agentes compatíveis a combinar os comandos da CLI em relatórios. O instalador detecta clientes como Codex e Claude e instala a skill durante a configuração inicial.

Os workflows disponíveis permitem procurar setups de mercado, inspecionar um ativo, analisar notícias, revisar carteiras e criar um perfil local. O agente escolhe as chamadas determinísticas necessárias e organiza as evidências retornadas sem converter a análise em recomendação de compra ou venda.

Saída para humanos e automações

Por padrão, os comandos apresentam a resposta formatada para leitura no terminal. A opção --json devolve estruturas documentadas para scripts e integrações. Relatórios mais extensos, como screening, backtests e análise de notícias, também aceitam --compact, que reduz campos verbosos e prepara a resposta para consumo por agentes.

Perfil local

Durante a configuração, a CLI oferece uma entrevista opcional sobre os mercados acompanhados, o horizonte de análise e a prioridade usada na leitura de risco. As respostas ficam armazenadas localmente e ajudam as skills a enquadrar os relatórios. A CLI não envia esse perfil aos servidores do QuantBrasil.

Como começar

- Acesse Configurações → Chaves de API e gere uma chave.

- Execute o comando abaixo em um computador com Node.js instalado.

- Cole a chave quando o assistente solicitar e conclua a configuração.

npx -y @quantbrasil/cli@beta initA chave de API representa a conta do usuário e deve ser protegida como uma senha. Ela é exibida apenas uma vez no momento da criação.

Disponibilidade

A criação de chaves de API está disponível para assinantes Premium. Contas em período de teste sem cartão cadastrado precisam adicionar uma forma de pagamento antes de gerar a chave.

Consulte a documentação completa para ver a instalação, os limites de uso, todos os comandos, exemplos e os workflows da skill QuantBrasil.