Quanto Ganhei Com Day Trade e Swing Trade no Primeiro Semestre de 2021

Quando o QuantBrasil nasceu, a ideia não era "brincar" de aplicar Python para o mercado financeiro, mas efetivamente transformar esse estudo em dinheiro. Diferente do que infelizmente ocorre em diversos setores da academia, o objetivo é realizar análises convicentes o suficiente para que eu (e quem mais fosse convencido) colocasse o próprio capital em risco.

Há mais ou menos 1 ano decidi fazer uma gestão mais ativa do meu patrimônio. Não que antes eu não me importasse — já são quase 4 anos de bolsa. No entanto, decidi experimentar novos modelos e buscar abordagens mais técnicas e quantitativas.

Por um bom tempo eu bati minha cabeça buscando achar o melhor modelo de trading, risco x retorno, e descobri falhas que apenas a prática pode ensinar. As causas para essa discrepância são várias, e explorarei-as mais adiante. Fato é, trading na prática é diferente de trading na estatística.

No dia 06/01/2021, após assistir mais um brilhante vídeo do Stormer, decidi montar o meu próprio sistema operacional e segui-lo da forma mais fiel possível. Esse post é o resultado, com valores reais e dados estatísticos, de 6 meses de muito aprendizado.

Horizontes de trade

Antes de dissecar o modelo, precisamos separar as diferentes estratégias de trade. Ei-las:

- Day Trade (DT): visa iniciar e terminar uma operação no mesmo dia.

- Swing Trade (ST): visa iniciar uma operação e terminar alguns dias depois.

- Position: visa iniciar uma operação e terminar semanas ou meses depois.

À primeira vista a diferença entre cada horizonte de investimento é apenas o tempo de operação. No entanto, como veremos em números mais pra frente, a dinâmica do trade varia substancialmente dependendo da estratégia.

De modo geral, quanto maior o horizonte de investimento, mais assertividade no trading. Essa relação é natural, uma vez que quanto mais tempo o investimento tem para maturar, menos propenso a ruídos ele estará.

Para a análise de hoje desconsiderarei os positions, uma vez que eles existem em menos quantidade (por razões óbvias) e há um claro viés onde os positions encerrados tendem a ser as operações perdedoras (as ganhadoras continuam em aberto em busca de uma rentabilidade mais elevada).

Controle de risco

Existem diversas formas de se controlar o risco da operação. Alguns traders gostam de usar o conceito de caixas operacionais, onde você separa seu capital em partes iguais e aloca cada parte em um trade diferente.

No entanto, essa estratégia tem um problema: o seu risco varia de acordo com a volatilidade do papel. Explico: um trade em TASA4 vai ter um stop muito mais longo (percentualmente) que em VALE3, uma vez que seu beta é muito maior. Daí, R$ 20.000,00 alocados em TASA4 representará um risco financeiro maior que em Vale.

Para mitigar esse problema, eu decidi utilizar um risco fixo financeiro por estratégia. Agora eu sei exatamente o meu risco máximo por trade, independente do papel, e consigo ter uma base de comparação bem mais justa.

Sendo o risco financeiro fixo, a próxima pergunta é: quanto devo arriscar por trade?

A resposta natural é uma % do seu capital dedicado para essa atividade, e a porcentagem final é extremamente pessoal. De modo geral, acredito que cada um vai chegar no seu risco aceitável entendendo qual é o máximo que você consegue arriscar sem comprometer a execução da operação. Em outras palavras, não adianta ser um risco tão grande ao ponto de deixá-lo ansioso com o resultado, nem tão pequeno que lhe torne desleixado.

Valor Esperado

Todo trade realizado por análise técnica ou quantitativa precisa de uma justificativa para o início da operação. O objetivo é substituir a subjetividade ("eu acho que vai subir") por estatística ("nas últimas 100 vezes que esse padrão ocorreu, em 45% das vezes um alvo de 2x o risco foi atingido").

O exemplo é proposital: repare que um sistema que erra mais do que acerta (55% vs 45%) ainda pode ser lucrativo dependendo do alvo escolhido. E esse talvez seja o principal erro que as pessoas cometem ao desqualificar a análise técnica: você não está preocupado em acertar mais do que erra, mas sim em fazer mais dinheiro do que perde.

One is not paid in probabilities. — Nassim Taleb

No caso, a estratégia acima tem um EV (Expected Value) positivo. Matematicamente:

Onde é o risco por trade. Ora, se meu risco é de R$ 500,00 por operação, então estatísticamente o modelo operacional, se corretamente executado, é esperado de me retornar R$ 175,00.

Entender o conceito de EV é fundamental para um trader, pois além do número dar conforto à operação mesmo que ela seja perdedora, ele pode descartar os sistemas operacionais com EV negativo ou marginalmente positivos.

Quer saber mais? Entenda o que é Valor Esperado (EV) e Sua Utilidade Para um Trader.

Na prática a teoria é outra

Bem, agora que já separamos nossos trades em duas estratégias (ST e DT), que terão um risco proporcional ao capital, o próximo passo é estudar diversas estratégias, calcular seu backtest, descobrir a taxa de acerto, substituir na fórmula do EV e ficar rico. Simples, não?

Como você pode imaginar, não é tão simples assim. Abaixo algumas das razões:

- Slippage. Na vida real, dificilmente você conseguirá pagar o melhor valor teórico ("1 centavo acima da máxima do candle sinal") ou ser stopado no valor determinado (a sensação de ter o stop pulado é uma das piores que tem);

- Erros operacionais. Não importa quão disciplinado você seja, invariavelmente você vai executar a técnica de forma incorreta;

- Problemas na corretora. Stops sendo pulados, ordens sendo canceladas, todos os traders vão sofrer com isso um dia;

- Impostos. Não obstante bater o mercado, seu ganho ainda deve ser substancialmente maior que o imposto recolhido para justificar todo esse trabalho.

Anatomia de um trade

Sabendo que uma operação na prática irá diferir do seu resultado teórico, podemos criar uma forma de mensurar essa discrepância. Nesses últimos 6 meses eu registrei todos os trades efetuados em uma planilha, mais tarde exportando os dados para análise no Airtable.

Os seguintes parâmetros foram registrados:

- Ativo

- Sinal (123, Inside Bar, Estocástico, Trap, etc)

- Timeframe (15 minutos, 60 minutos, Diário, etc)

- Estratégia (DT ou ST)

- Data de entrada

- Preço de entrada

- Alvo

- Stop

- Quantidade

- Preço de saída

- Data de saída

Note que a combinação (Ativo, Sinal, Timeframe) é o que normalmente utilizamos nos backtests.

Meu sistema operacional

Agora que já dissecamos a teoria por trás dos modelos de trading e definimos os parâmetros a serem medidos, chegou a hora de eu explicitar os valores que eu utilizei no período 06/01/2021 a 06/07/2021.

O capital alocado para trading começou em R$ 150.000,00 e está atualmente em R$ 200.000,00. Note que ele não precisa estar sempre alocado, e o dinheiro acaba servindo de caixa quando eu não identifico boas oportunidades.

Para Day Trade, meu risco acaba sendo de R$ 300,00 por operação, enquanto que para Swing Trade ele começou em R$ 600,00 e hoje está em R$ 1.200,00 por operação (você já vai entender o porquê).

Observe que eu opero relativamente "leve" ao capital disponível. O objetivo não é ficar rico do dia pra noite, mas consistentemente bater o mercado.

Chega de papo e vamos descobrir o que aconteceu nesses 6 meses de trading!

Resultados

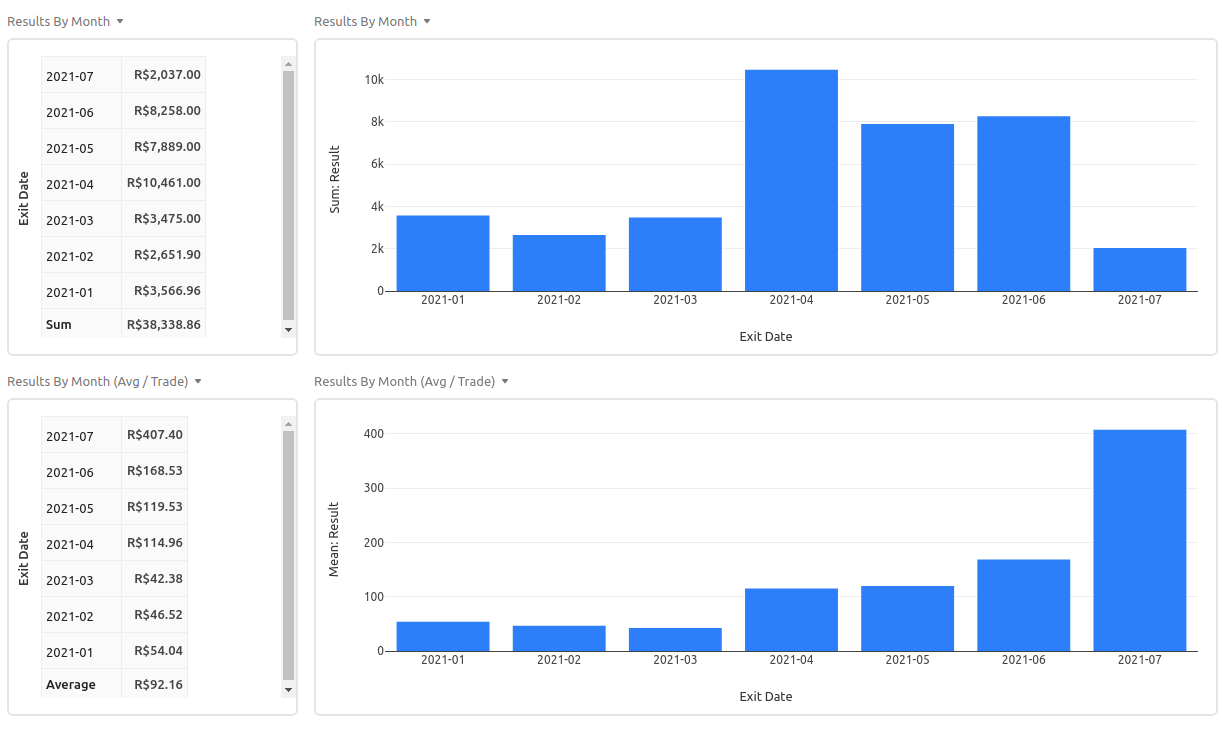

O resultado a seguir foram de trades realizados entre 06/01/2021 e 06/07/2021 e portanto quaisquer valores em Julho estarão distorcidos pela baixa quantidade de trades. Na separação por mês, considera-se a data de fechamento da operação (ex: uma operação iniciada em Abril mas finalizada em Maio entra para a estatística de Maio).

O resultado no período foi de R$ 38.338,86, uma média de R$ 6.389,81 / mês. Como o capital alocado disponível no período e alavancagens foram pontualmente utilizadas, a rentabilidade final é um pouco imprecisa. No entanto, considerando um capital de R$ 200.000,00, a rentabilidade seria próxima a 20%, contra cerca de 6% do IBOV.

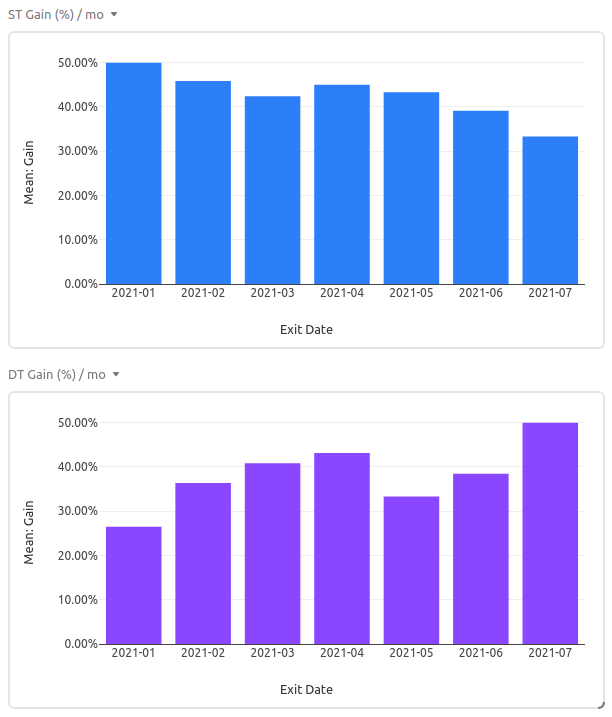

Repare que, embora o resultado final varie de forma irregular, nos últimos 3 meses (e Julho está bem posicionado para continuar a tendência), o resultado médio vem aumentando. Ora, mas o resultado médio nada mais é do que o EV. Dessa forma, podemos observar que o EV vem aumentando, o que é uma excelente notícia.

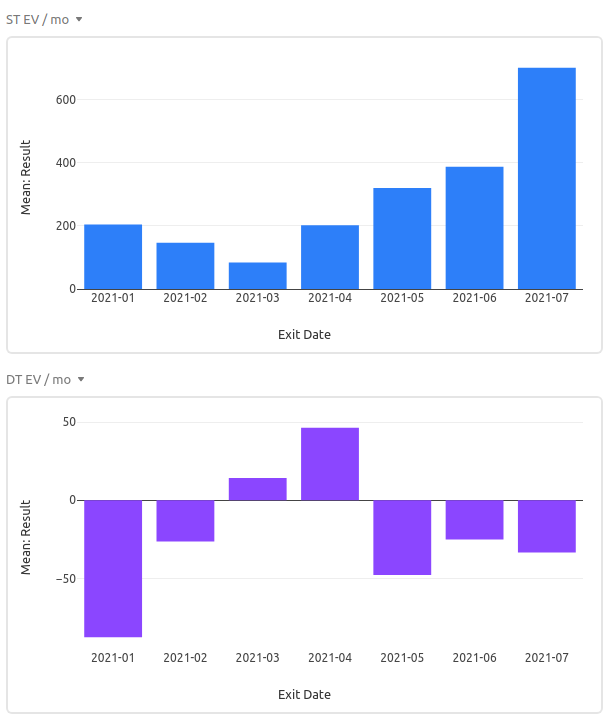

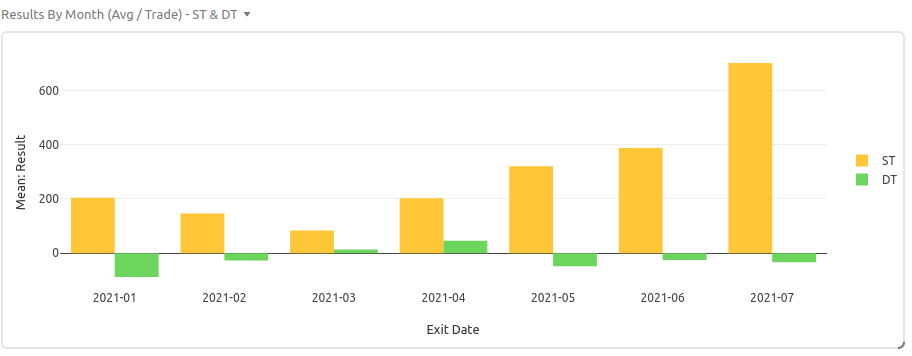

Dissecando o EV por estratégia

O gráfico acima mostra o resultado financeiro e o EV de todos os trades. Lembre-se, porém, que existem duas estratégias. Vamos analisar o EV de cada uma delas separadamente.

E aqui tiramos a informação mais valiosa de todas. O valor esperado por Swing Trade é muito superior ao do Day Trade. Na verdade, na maior parte dos meses o Day Trade me deu prejuízo!

No entanto, observe que desde Abril o ST vem em uma saudável melhora de EV, o que corresponde ao melhor resultado financeiro geral.

Por que o resultado no Day Trade é tão ruim?

Antes de analisarmos melhor os números de cada estratégia, é necessário refletir sobre o porquê dos resultados do DT serem tão consistentemente piores que do ST. Algumas das razões são objetivas, outras eu posso apenas especular:

- Pior relação risco x retorno. Como o trade precisa se desenrolar no mesmo dia, um alvo de 2x o risco acaba tendo menos tempo para ser alcançado. Assim, mesmo que se acerte a operação, é bem comum que não haja tempo para o trade chegar no alvo estipulado, o que diminui o retorno médio da operação.

- Slippage significante. Quanto maior o alvo, menos relevante o efeito do slippage (diferença entre quanto você quer pagar e quanto você efetivamente paga) na sua operação. Em compensação, no Day Trade, onde alvos são mais curtos, o efeito do slippage é maior e acaba consumindo grande parte da rentabilidade.

- Baixa taxa de acerto. Se o alvo é muito curto, o slippage "come" parte da rentabilidade. Se o alvo é alongado, dificilmente se alcança ele dentro do dia. Assim, o alvo precisa ser longo o suficiente para não perder rentabilidade, mas curto o suficiente para finalizar a operação no mesmo dia. Isso reduz o alvo médio, o que sugere uma necessidade de se aumentar a taxa de acerto para gerar um EV positivo.

Se o Day Trade é tão pior, por que continuar fazendo?

A pergunta é válida. Claramente, o Day Trade tem sido uma fonte de perda de dinheiro pra mim. Por que não desistir de fazê-lo completamente então?

Essa provavelmente é a melhor saída, e embora eu não tenha parado completamente, vocês verão mais pra frente como diminuí consideravelmente a quantidade de DTs. No entanto, acredito que a principal razão é psicológica: é extremamente satisfatório realizar um trade de poucas horas (ou às vezes, minutos!) e colocar R$ 500 ou R$ 600 no bolso. Essa vontade precisa ser domada, a menos que o Day Trade possua um EV positivo.

Com um EV positivo, o Day Trade vira uma arma relevante para rentabilizar a carteira, ou seja, fazer o seu caixa trabalhar. Isso pode ser um diferencial no seu resultado ao final do ano.

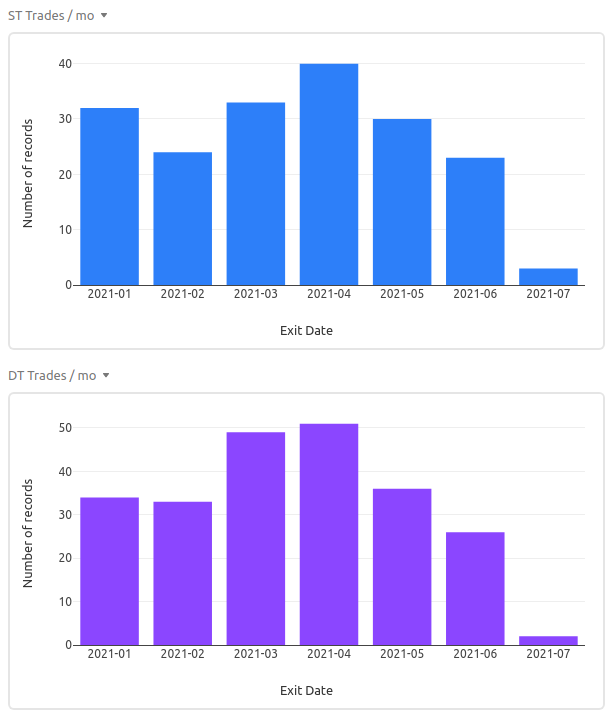

Número de trades

Note que mesmo nos meses onde o EV do DT foi positivo, ainda assim o retorno é bem menor que os STs. Essa diferença é esperada, afinal os alvos são menores.

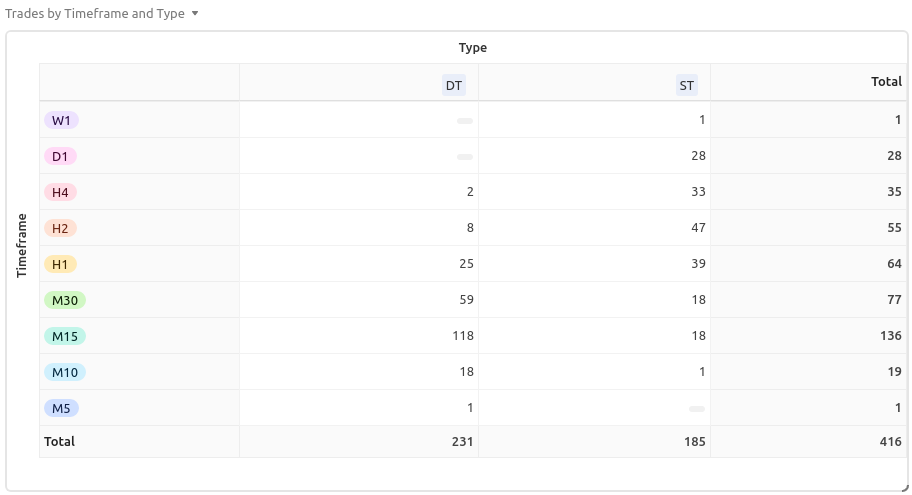

Como a quantidade de trades influencia esses resultados? Bem, idealmente queremos buscar menos trades com mais EV, de forma a precisarmos gastar menos tempo de tela. Vejamos o número de trades separados por timeframe:

A primeira informação relevante é que 416 trades foram executados no período (cerca de 70 / mês). Desses, 231 (55%) foram Day Trades, enquanto 45% foram Swing Trades. Sim, eu realizei menos STs e fiz mais dinheiro!

Finalmente, vamos analisar a evolução da quantidade de trades ao longo dos meses:

De forma positiva, eu tenho operado menos nos últimos meses, o que não impediu que meu EV aumentasse e que o resultado final ficasse acima da média.

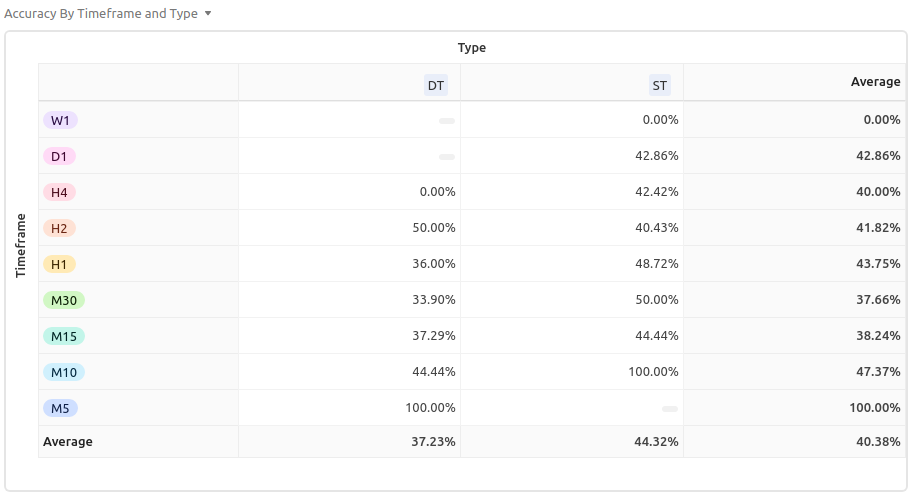

Taxa de acerto

Antes de mergulhar mais a fundo na análise de timeframes, podemos analisar nossa taxa de acerto em cada estratégia. Em outras palavras, quantos % de operações de DT e ST são bem-sucedidas?

Note que 44.32% dos ST vão para o lucro, enquanto apenas 37.23% dos DT tem esse resultado. A conclusão é óbvia: o meu DT é péssimo e se for para eu continuar fazendo, preciso urgentemente rever minha estratégia.

Evolução da taxa de acerto

Um número interessante de se avaliar é como essa taxa de acerto flutuou ao longo dos meses:

Desconsiderando os primeiros dias de Julho em virtude da baixa amostragem, temos uma conclusão preocupante: a taxa de acerto vem caindo lentamente, principalmente no ST. Isso pode ser explicado em virtude de se buscar alvos mais longos, que justificam o aumento de EV e comprometem um pouco a taxa de acerto. Definitivamente algo a ser olhado nos próximos meses.

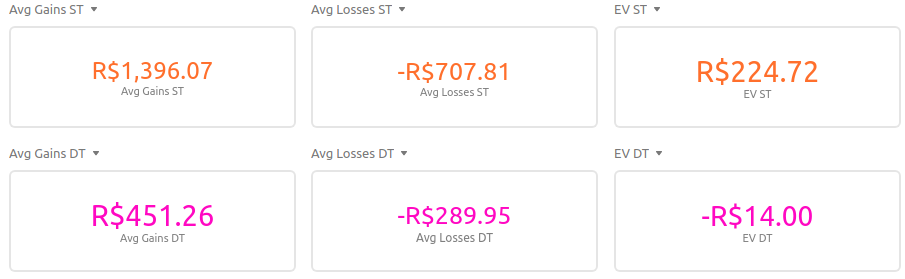

Fator de Lucro

Já determinamos a taxa de acerto de cada estratégia, mas qual é o fator de lucro de cada uma delas? Em outras palavras, qual a razão entre o lucro médio e o prejuízo médio, tanto no DT quanto no ST?

Repare que o lucro médio no ST é de R$ 1.396,07, enquanto o prejuízo médio é R$ 707,81. Dividindo um pelo outro, chegamos a um fator de 1.97. Ou seja, o nosso alvo médio está bem próximo de duas vezes o risco.

Já no DT o lucro médio é de R$ 451,26 com prejuízo médio de R$ 289,95. Esses números representam um fator de 1.55, muito baixo e que ajuda a explicar o péssimo resultado da estratégia.

Um exercício interessante é descobrir a taxa de acerto necessária para o breakeven da estratégia. No caso do DT, a conta é:

Ou seja, mantendo-se esse fator de lucro, a taxa de acerto precisa subir de 37.23% para 39.21% para alcançar o breakeven.

No caso do Swing Trade:

Dessa forma, para que o ST deixasse de ser lucrativo, a taxa de acerto, mantendo-se esse fator de lucro, deveria cair de 44.32% para 33.67%, o que confirma a solidez dos resultados de Swing Trade.

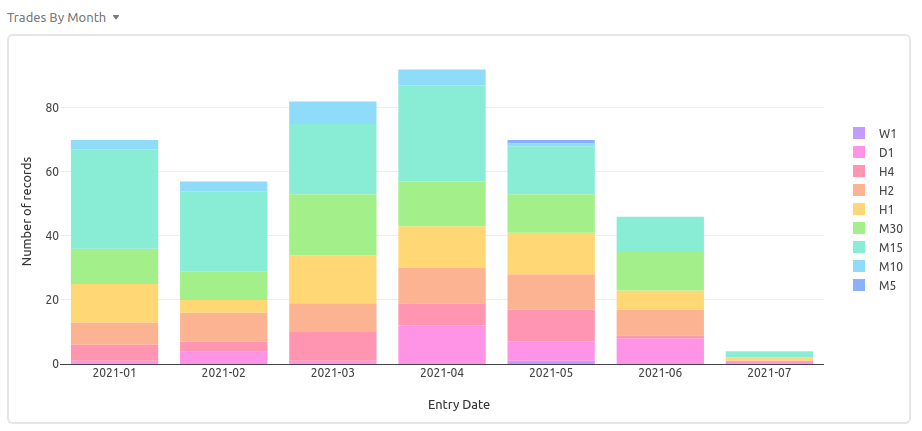

Timeframes

Um importante fator na análise de qualquer trade é o timeframe no qual o sinal foi identificado. Intuitivamente, quanto mais longo o timeframe, mais robustez no sinal. Vamos entender então como os trades foram distribuídos ao longo dos timeframes:

Esse gráfico nos dá algumas informações importantes:

- Tanto W1 (Semanal) como M5 (5 minutos) podem ser desprezados na análise. O primeiro por ser longo de mais pra justificar um trade (embora seja muito usado no position), e o segundo pela falta de liquidez do nosso mercado;

- O M15 (15 minutos) foi a maior fatia ao longo desses meses, embora sua representatividade tenha caído nos últimos 2 meses (num esforço em diminuir o número de DTs);

- M30 (30 minutos), H1 (60 minutos) e H2 (120 minutos), se mostram relativamente estáveis.

Resultado por timeframe

É natural olhar todos os timeframes e identificar os que apresentaram melhores resultados brutos e médios:

Note como o 15 minutos drenou tempo e dinheiro. Além de ser o timeframe mais usado, foi o que apresentou pior resultado financeiro. Surpreendentemente, a média de resultados do M10 foi bem decente, e se voltarmos algumas imagens pra trás, verificamos que foram realizados 18 DTs nesse timeframe com uma taxa de acerto de 44.44%.

Do lado positivo, H1, H2 e D1 apresentaram os melhores resultados (sem surpresas, uma vez que são os timeframes mais utilizados no ST). O resultado no 60 minutos é surpreendente, com 48.72% de acerto em 39 trades. Com 18 trades, o M30 apresentou a melhor taxa de acerto: exatos 50%.

Analisando os resultados por timeframe

Reparem que em ambas estratégias os timeframes imediatamente anteriores aos tradicionais (M10 no DT e M30/H1 no ST) apresentaram maior taxa de acerto. Uma possível explicação é a antecipação do movimento, iniciando o trade antes que o stop e consequentemente o alvo fiquem longos demais.

Por outro lado veja como a média no D1 acaba sendo maior. Isso é natural uma vez que timeframes diários permitem muitas vezes alvos mais longos. Note como o H4 (240 minutos), que teoricamente seria uma antecipação ao D1, tem uma taxa de acerto similar mas um retorno pior. É importante frisar que nossa bolsa tem apenas 2 candles de 240 minutos por pregão, sendo o segundo incompleto, e isso acaba gerando distorções nos candles.

Sinais de entrada

A última parte dessa longa análise serão os sinais de entrada utilizados para justificar os trades. Esses sinais foram retirados em sua maioria de ensinamentos do Stormer, embora outros tantos de livros e abordagens de outros traders.

No total, foram registrados 28 sinais diferentes, dos quais apenas 10 foram utilizados em 10 ou mais trades. Lembrando que um mesmo trade pode apresentar mais de um sinal, mas não mais que 2.

Note que dos 10 sinais mais utilizados, apenas 2 deram prejuízo no final, com taxas de acerto baixíssimas. O Inside Bar, por sua vez, conseguiu dar lucro mesmo tendo uma taxa de acerto global de 31.82%.

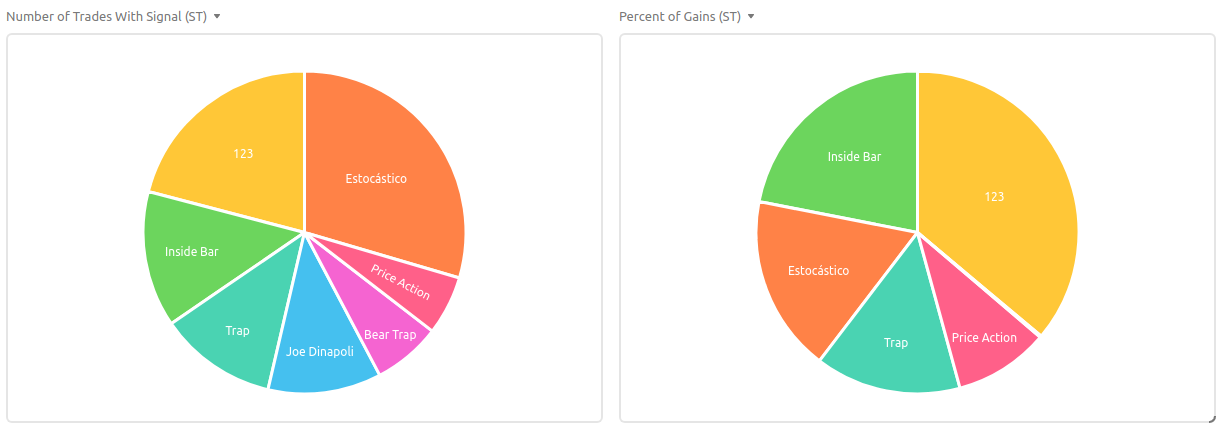

Análise de sinais para Swing Trade

O gráfico acima nos ajuda a visualizar, à esquerda, quantos % do total de ST foram feitos com cada estratégia, e à direita, a % dos ganhos atribuída a cada sinal. Veja como 123 e Inside Bar, nesse caso, tem os pesos mais fortes no resultado. Por outro lado, a estratégia do Joe Dinapoli e Bear Trap sequer aparecem.

Veja como conseguimos alongar bem o alvo no 123 e no Inside Bar (fatores de 2.52 e 2.92, respectivamente), e como conseguimos uma assertividade bem alta com Trap e Price Action, às custas de um menor fator de lucro. Por fim, Bear Trap foi a única com resultado negativo, e Joe Dinapoli apresentou um EV praticamente zero.

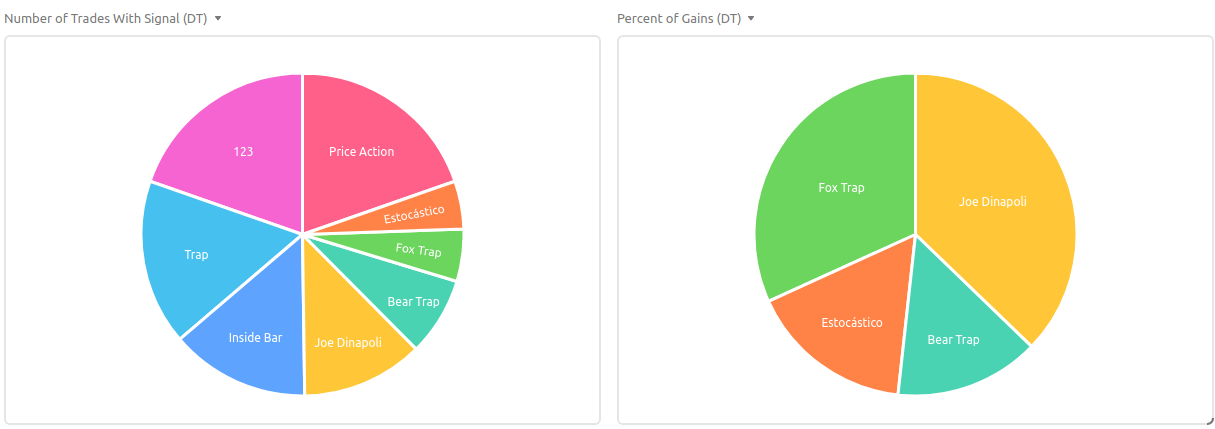

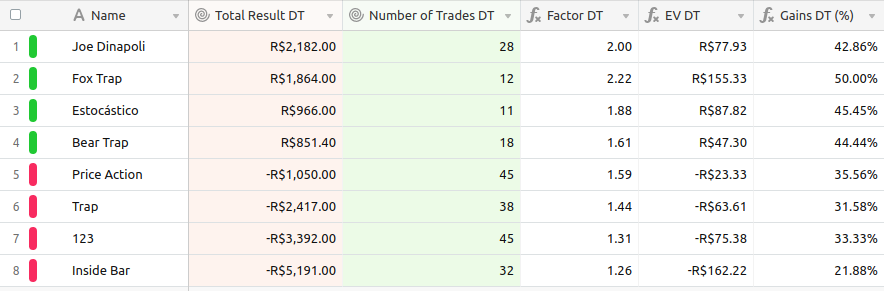

Análise de sinais para Day Trade

Observe como a dinâmica muda radicalmente no caso do DT. A estratégia Joe Dinapoli passa a representar a maior parte do lucro. Já 123 e Inside Bar, tão poderosas no ST, não deram lucro no DT, como a tabela a seguir deixa claro:

Aqui as mudanças são bem drásticas. O resultado do Inside Bar, por exemplo, é pífio (sendo um dos sinais mais utilizados) e contribui para o baixo nível global de acerto. Price Action no DT também não funcionou. Menção honrosa para a estratégia de Fox Trap (trap na média móvel exponencial de 8), que obteve a melhor taxa de acerto e EV, muito embora tenha sido utilizada apenas 12 vezes.

Conclusão

Os primeiros 6 meses do ano foram de muito aprendizado e acredito ter juntado dados suficientes para analisar muito do que deu certo e errado. É importante ressaltar que os modelos são organismos vivos e teremos mudanças significativas no próximo semestre.

Trading é um trabalho difícil que exige disciplina, dedicação e estudo, mas pode valer muito a pena no final. Esse post não visa transmitir a mensagem de fique rico, pergunte-me como, mas sim de balizar minha atividade e servir de guia para análises futuras do QuantBrasil.

Alguns aprendizados, no entanto, são muito claros:

- Focar em Swing Trade é extremamente mais vantajoso que em Day Trade;

- Sistemas operacionais podem funcionar em alguns timeframes, mas não em outros;

- É difícil alcançar um EV positivo no Day Trade;

- Menos trades podem implicar melhores resultados;

- O importante não é estar certo, mas sim quanto você ganha quando está certo.

E você, o que achou dessa explicação detalhada? Ficou alguma dúvida? Conseguiu tirar outra conclusão? Entre no nosso grupo do Telegram e debata ideias de trades técnicos e quantitativos com a gente!

Inscreva-se no canal do QuantBrasil!

Acompanhe novidades sobre a plataforma, vídeos sobre finanças quantitativas, tutoriais sobre programação e Inteligência Artificial!