Backtest da Estratégia do Estocástico Lento em Python

No último artigo sobre o indicador Estocástico, aprendemos como calculá-lo e plotá-lo utilizando pandas e matplotlib. No artigo de hoje, daremos início a uma série de backtests com diferentes conjuntos de regras para a estratégia do Estocástico Lento.

A estratégia a ser testada hoje terá as seguintes características:

- Timeframe: 120 minutos;

- Tipo de operação: ponta da compra;

- Ponto de entrada:

- menor ou igual a um valor pré-definido (testaremos para 30, 25 e 20);

- Candle seguinte fechando acima da abertura (candle sinal);

- Média móvel exponencial de 80 períodos virada para cima;

- Se as três condições acima forem respeitadas, a compra será efetuada no rompimento da máxima do candle sinal.

- Stop loss: mínima do candle sinal.

- Alvo: 2x o risco (diferença entre o ponto de entrada e o stop);

Agora que já definimos as regras de operação, vamos ao código!

Importando as bibliotecas e os dados necessários

Os timeframes intradiários da biblioteca do Yahoo Finance (que geralmente utilizamos em nossos backtests) são limitados e os preços ajustados apresentam algumas inconsistências. Dessa forma, utilizaremos outra fonte de dados: o MetaTrader.

Em um próximo post, aprenderemos a extrair os dados do MetaTrader e inseri-los em um banco de dados. De qualquer forma, o procedimento é simples e pode ser visto em Start Building Your Trading Strategies in 5 Minutes With Python and MetaTrader ou através desse vídeo do YouTube (em português).

Vamos importar as bibliotecas que utilizaremos hoje:

import pandas as pd

import numpy as np

import matplotlib.pyplot as pltNo código a seguir, os dados se encontram arquivados localmente no formato csv (o link para download do dataset está no nosso canal do Telegram). A partir da função pd.read_csv somos capazes de ler esse formato em um dataframe.

O ativo escolhido foi ITUB4 e selecionamos 8000 registros anteriores à data de análise, o que nos proporciona uma janela de quase 8 anos de dados.

df = pd.read_csv('../data/H2/ITUB4.csv', index_col='time')[["open", "high", "low", "close"]]

df

| open | high | low | close | |

|---|---|---|---|---|

| time | ||||

| 2013-09-03 10:00:00 | 11.74 | 11.83 | 11.67 | 11.70 |

| 2013-09-03 12:00:00 | 11.71 | 11.75 | 11.59 | 11.60 |

| 2013-09-03 14:00:00 | 11.61 | 11.67 | 11.57 | 11.61 |

| 2013-09-03 16:00:00 | 11.61 | 11.65 | 11.57 | 11.61 |

| 2013-09-04 10:00:00 | 11.58 | 11.61 | 11.47 | 11.53 |

| ... | ... | ... | ... | ... |

| 2021-04-09 10:00:00 | 26.53 | 26.89 | 26.50 | 26.87 |

| 2021-04-09 12:00:00 | 26.87 | 26.99 | 26.79 | 26.89 |

| 2021-04-09 14:00:00 | 26.88 | 26.89 | 26.58 | 26.73 |

| 2021-04-09 16:00:00 | 26.73 | 26.77 | 26.60 | 26.66 |

| 2021-04-12 10:00:00 | 26.80 | 26.97 | 26.77 | 26.90 |

8000 rows × 4 columns

Vamos renomear as colunas de modo que possamos reaproveitar funções desenvolvidas em artigos anteriores. Faremos isso substituindo DataFrame.columns com os nomes que desejamos (obedecendo à ordem).

df.columns = ["Open", "High", "Low", "Close"]

df.head()| Open | High | Low | Close | |

|---|---|---|---|---|

| time | ||||

| 2013-09-03 10:00:00 | 11.74 | 11.83 | 11.67 | 11.70 |

| 2013-09-03 12:00:00 | 11.71 | 11.75 | 11.59 | 11.60 |

| 2013-09-03 14:00:00 | 11.61 | 11.67 | 11.57 | 11.61 |

| 2013-09-03 16:00:00 | 11.61 | 11.65 | 11.57 | 11.61 |

| 2013-09-04 10:00:00 | 11.58 | 11.61 | 11.47 | 11.53 |

Calculando o Estocástico Lento

O Estocástico Lento será calculado a partir da função criada no primeiro artigo dessa série.

def stochastic(df, k_window=8, mma_window=3):

n_highest_high = df["High"].rolling(k_window).max()

n_lowest_low = df["Low"].rolling(k_window).min()

df["%K"] = (

(df["Close"] - n_lowest_low) /

(n_highest_high - n_lowest_low)

) * 100

df["%D"] = df['%K'].rolling(mma_window).mean()

df["Slow %K"] = df["%D"]

df["Slow %D"] = df["Slow %K"].rolling(mma_window).mean()

return df stochastic(df)| Open | High | Low | Close | %K | %D | Slow %K | Slow %D | |

|---|---|---|---|---|---|---|---|---|

| time | ||||||||

| 2013-09-03 10:00:00 | 11.74 | 11.83 | 11.67 | 11.70 | NaN | NaN | NaN | NaN |

| 2013-09-03 12:00:00 | 11.71 | 11.75 | 11.59 | 11.60 | NaN | NaN | NaN | NaN |

| 2013-09-03 14:00:00 | 11.61 | 11.67 | 11.57 | 11.61 | NaN | NaN | NaN | NaN |

| 2013-09-03 16:00:00 | 11.61 | 11.65 | 11.57 | 11.61 | NaN | NaN | NaN | NaN |

| 2013-09-04 10:00:00 | 11.58 | 11.61 | 11.47 | 11.53 | NaN | NaN | NaN | NaN |

| ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-04-09 10:00:00 | 26.53 | 26.89 | 26.50 | 26.87 | 58.730159 | 26.243386 | 26.243386 | 19.867261 |

| 2021-04-09 12:00:00 | 26.87 | 26.99 | 26.79 | 26.89 | 61.904762 | 42.592593 | 42.592593 | 28.024691 |

| 2021-04-09 14:00:00 | 26.88 | 26.89 | 26.58 | 26.73 | 38.333333 | 52.989418 | 52.989418 | 40.608466 |

| 2021-04-09 16:00:00 | 26.73 | 26.77 | 26.60 | 26.66 | 26.666667 | 42.301587 | 42.301587 | 45.961199 |

| 2021-04-12 10:00:00 | 26.80 | 26.97 | 26.77 | 26.90 | 81.632653 | 48.877551 | 48.877551 | 48.056185 |

8000 rows × 8 columns

Utilizaremos a função drop para excluir as colunas que não precisaremos para o backtest. Além disso, vamos remover também as linhas que possuem valores NaN através da função dropna.

df.drop(columns=["%K", "%D", "Slow %D"], inplace=True)

df.dropna(inplace=True)

df

| Open | High | Low | Close | Slow %K | |

|---|---|---|---|---|---|

| time | |||||

| 2013-09-05 12:00:00 | 11.63 | 11.79 | 11.63 | 11.79 | 64.153439 |

| 2013-09-05 14:00:00 | 11.79 | 11.81 | 11.64 | 11.74 | 77.661064 |

| 2013-09-05 16:00:00 | 11.74 | 11.77 | 11.71 | 11.76 | 88.235294 |

| 2013-09-06 10:00:00 | 11.89 | 12.03 | 11.87 | 11.95 | 82.901961 |

| 2013-09-06 12:00:00 | 11.95 | 11.98 | 11.91 | 11.95 | 84.209150 |

| ... | ... | ... | ... | ... | ... |

| 2021-04-09 10:00:00 | 26.53 | 26.89 | 26.50 | 26.87 | 26.243386 |

| 2021-04-09 12:00:00 | 26.87 | 26.99 | 26.79 | 26.89 | 42.592593 |

| 2021-04-09 14:00:00 | 26.88 | 26.89 | 26.58 | 26.73 | 52.989418 |

| 2021-04-09 16:00:00 | 26.73 | 26.77 | 26.60 | 26.66 | 42.301587 |

| 2021-04-12 10:00:00 | 26.80 | 26.97 | 26.77 | 26.90 | 48.877551 |

7991 rows × 5 columns

Estabelecendo o ponto de entrada

Como dito anteriormente, para efetuar a compra da estratégia nós devemos olhar para uma sequência de 3 candles:

- O candle inicial, que deverá apresentar Estocástico Lento menor ou igual a 30, 25 ou 20;

- O candle sinal, que deverá ter uma variação positiva (fechamento maior que a abertura);

- O candle de entrada, que deverá romper a máxima do candle sinal;

Faremos isso através de uma função strategy_entry, que receberá somente dois argumentos: o df, que deverá conter as colunas "Close", "Open", "High" e "Slow %K" e k_parameter, o valor de que determina o estado de sobrevenda.

Definindo as condições de compra

Considerando que todas as condições acima são respeitadas, o ponto de entrada será a abertura do terceiro candle, caso abra acima da máxima do candle sinal, ou 1 tick acima da máxima caso isso não aconteça.

def strategy_entry(df, k_parameter):

# Isolate %K from 2 periods behind

df["Initial Bar"] = df["Slow %K"].shift(2)

condition_1 = df["Initial Bar"] <= k_parameter

# Define if the previous candle was positive

df["Signal Bar"] = np.where(

df["Close"].shift(1) > df["Open"].shift(1),

True,

False

)

condition_2 = df["Signal Bar"] == True

# Isolate previous High

df["Previous High"] = df["High"].shift(1)

condition_3 = df["High"] > df["Previous High"]

# Exponential moving average calculation and variation

mme80 = df["Close"].ewm(span=80, min_periods=80).mean()

mme80_variation = mme80.diff()

df["MME80 Up"] = np.where(mme80_variation > 0, True, False)

condition_4 = df["MME80 Up"] == True

# Buy at market open if above previous high, otherwise

# entry one cent above previous high

df["Buy Price"] = np.where(

condition_1 & condition_2 & condition_3 & condition_4,

np.where(

df["Open"] > df["Previous High"],

df["Open"],

df["Previous High"] + 0.01

),

np.nan

)

return dfNo código acima, definimos as seguintes condições:

- condition_1: estabelece que o valor do Estocástico de dois candles anteriores (

Initial Bar) seja menor ou igual ao valor de k_parameter; - condition_2: define que o candle anterior deva ser um candle positivo (

Signal Bar). A colunaSignal Barserá criada através da função np.where, e seráTruecaso o fechamento seja maior que a abertura, eFalsecaso contrário; - condition_3: estabelece que a máxima do candle anterior foi rompida, isto é, a máxima atual deverá ser maior do que a máxima anterior;

- condition_4: define que a MME80 deva estar apontada para cima (

MME80 Uptem que serTrue). A média móvel exponencial é calculada através da função ewm e sua variação, através de diff.

Criando o algoritmo para simular as operações

Com o preço de compra definido, podemos estabelecer as regras de operação do nosso algoritmo. A lógica do código a seguir baseia-se no primeiro algoritmo que criamos para a Estratégia de Máximas e Mínimas e que costumamos utilizar em nossos backtests.

A regra geral é que apenas uma operação pode estar em andamento por vez e esse controle será feito através da variável ongoing. Quando essa variável for Falsa poderemos iniciar uma operação: o algoritmo irá procurar por um valor numérico (~np.nan) na coluna Buy Price. Assim que encontrar, estabeleceremos alguns pontos importantes da estratégia:

entry: a entrada, que será igual ao valor deBuy Price;stop: o stop loss, que será estabelecido 1 centavo abaixo da mínima (Low) do candle sinal (candle imediatamente anterior ao de entrada);target: o alvo, que será proporcional ao risco da operação (diferença entreentryestop). Vamos parametrizar a função comtarget_factor(que será igual a 2 na nossa simulação);shares: a quantidade de ações que iremos comprar, que será definida de acordo com o prejuízo (capital_exposure) que estamos dispostos a arriscar por operação. Os lotes deverão ser múltiplos de 100.

Uma vez efetuada a compra, podemos estabelecer as regras de venda (exit):

- Venda na abertura: venderemos na abertura se encontrarmos um candle que abra acima do alvo ou abaixo do stop;

- Venda no stop: seremos estopados caso a mínima de algum candle rompa a mínima do candle de sinal, ou seja, se encontrarmos uma mínima menor ou igual ao nosso stop;

- Venda no alvo: venderemos no alvo se encontrarmos uma máxima maior ou igual ao nosso alvo.

Por fim, o código fará parte da função stochastic_algorithm, que além de receber os argumentos target_factor e capital_exposure mencionados acima, receberá também o dataframe (df) que se deseja rodar o backtest e o capital fixo (initial_capital) disponível para cada operação.

import math

# Create a function to round any number to the smalles multiple of 100

def round_down(x):

return int(math.floor(x / 100.0)) * 100

def stochastic_algorithm(

df,

capital_exposure,

target_factor,

initial_capital):

# List with the total capital after every operation

total_capital = [initial_capital]

# List with profits for every operation

all_profits = []

ongoing = False

for i in range(0,len(df)):

if ongoing == True:

if df["Open"][i] >= target | df["Open"][i] <= stop:

exit = df["Open"][i]

profit = shares * (exit - entry)

# Append profit to list and create a new entry with the capital

# after the operation is complete

all_profits += [profit]

current_capital = total_capital[-1] # current capital is the last entry in the list

total_capital += [current_capital + profit]

ongoing = False

elif df["Low"][i] <= stop:

exit = stop

profit = shares * (exit - entry)

# Append profit to list and create a new entry with the capital

# after the operation is complete

all_profits += [profit]

current_capital = total_capital[-1] # current capital is the last entry in the list

total_capital += [current_capital + profit]

ongoing = False

elif df["High"][i] >= target:

exit = target

profit = shares * (exit - entry)

# Append profit to list and create a new entry with the capital

# after the operation is complete

all_profits += [profit]

current_capital = total_capital[-1] # current capital is the last entry in the list

total_capital += [current_capital + profit]

ongoing = False

else:

if ~(np.isnan(df["Buy Price"][i])):

entry = df["Buy Price"][i]

stop = df["Low"][i-1] - 0.01

risk = entry - stop

target = entry + (risk * target_factor)

shares = round_down(capital_exposure / risk)

ongoing = True

return all_profits, total_capitalCalculando a estatística e a curva de capital

As funções a seguir foram criadas em artigos passados e são amplamente utilizadas em nossos backtests.

Através delas obteremos informações relevantes como o número total de operações, número de operações que deram lucro ou prejuízo, lucro total e seu percentual, drawdown e o gráfico da evolução da curva de capital.

def get_drawdown(data, column = "Close"):

data["Max"] = data[column].cummax()

data["Delta"] = data['Max'] - data[column]

data["Drawdown"] = 100 * (data["Delta"] / data["Max"])

max_drawdown = data["Drawdown"].max()

return max_drawdowndef strategy_test(all_profits, total_capital):

gains = sum(x >= 0 for x in all_profits)

losses = sum(x < 0 for x in all_profits)

num_operations = gains + losses

pct_gains = 100 * (gains / num_operations)

pct_losses = 100 - pct_gains

total_profit = sum(all_profits)

pct_profit = (total_profit / total_capital[0]) * 100

# Compute drawdown

total_capital = pd.DataFrame(data=total_capital, columns=["total_capital"])

drawdown = get_drawdown(data=total_capital, column="total_capital")

return {

"num_operations": num_operations,

"gains": gains ,

"pct_gains": pct_gains.round(),

"losses": losses,

"pct_losses": pct_losses.round(),

"total_profit": total_profit,

"pct_profit": pct_profit,

"drawdown": drawdown

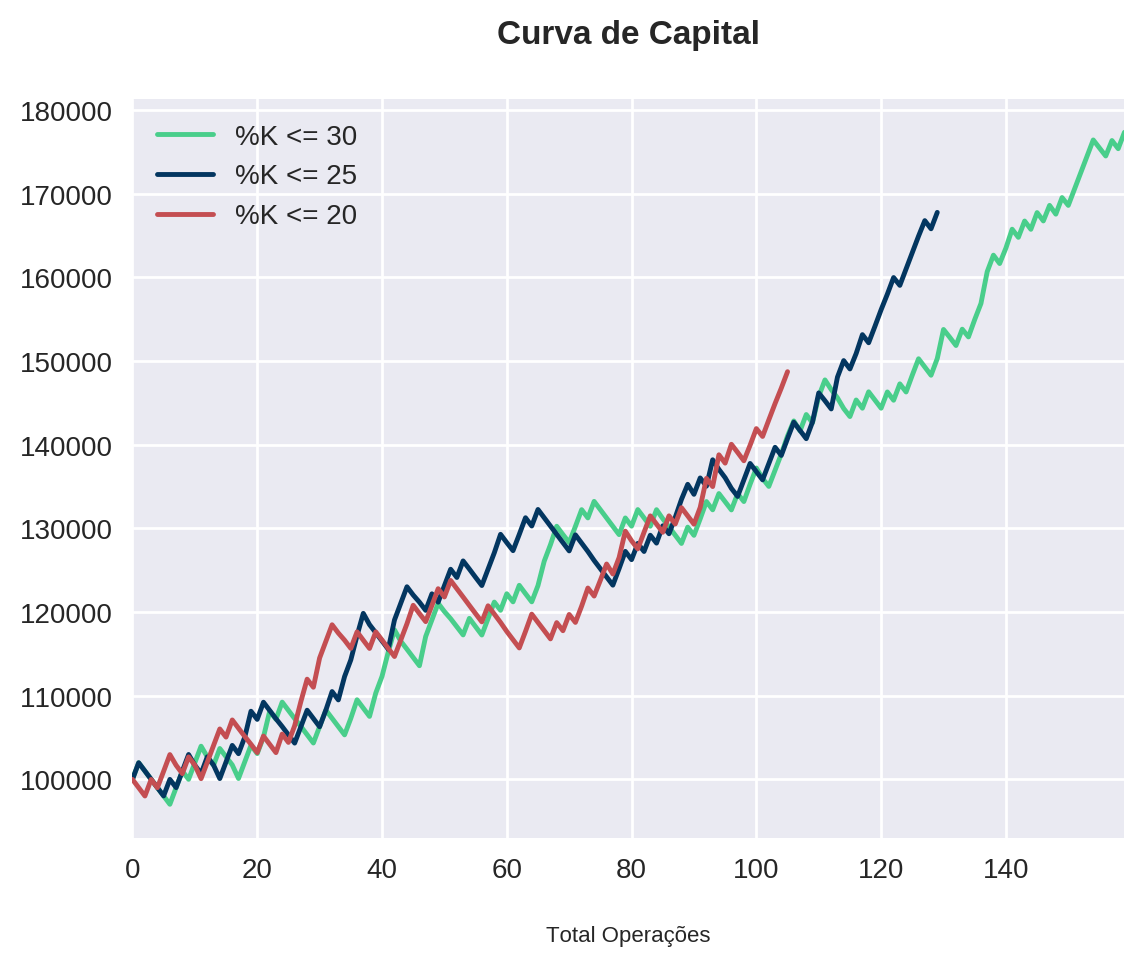

}def capital_plot(total_capital, all_profits):

all_profits = [0] + all_profits # make sure both lists are the same size

cap_evolution = pd.DataFrame({'Capital': total_capital, 'Profit': all_profits})

plt.title("Curva de Capital")

plt.xlabel("Total Operações")

cap_evolution['Capital'].plot()Realizando o backtest

O último passo para realização do nosso backtest é rodar as funções anteriores iterando sobre a lista de parâmetros do Estocástico Lento (k_parameters).

As informações obtidas através da função strategy_test serão armazenadas em um dicionário (statistics) para posterior análise dos resultados.

Na simulação, entraremos sempre com um capital fixo de $100,000 e um risco controlado de 1% desse capital ($1,000). Buscaremos um payoff igual a 2x o nosso risco.

k_parameters = [30, 25, 20]

statistics = {}

for k in k_parameters:

df = strategy_entry(df, k)

all_profits, total_capital = stochastic_algorithm(

df,

capital_exposure = 1000,

target_factor = 2,

initial_capital = 100000

)

capital_plot(total_capital, all_profits)

statistics[k] = strategy_test(all_profits, total_capital)

legend = [f"%K <= {k}" for k in k_parameters]

plt.legend(legend)<matplotlib.legend.Legend at 0x7f35dc1e4b10>

Vamos transformar statistics em um dataframe a fim de obtermos uma melhor visualização dos dados. Faremos isso através da função pd.DataFrame.from_dict e determinaremos que as chaves corresponderão aos índices através do argumento orient.

statistics = pd.DataFrame.from_dict(statistics, orient='index')

statistics

| num_operations | gains | pct_gains | losses | pct_losses | total_profit | pct_profit | drawdown | |

|---|---|---|---|---|---|---|---|---|

| 30 | 159 | 76 | 48.0 | 83 | 52.0 | 77334.0 | 77.334 | 4.869009 |

| 25 | 129 | 63 | 49.0 | 66 | 51.0 | 67762.0 | 67.762 | 6.840366 |

| 20 | 105 | 49 | 47.0 | 56 | 53.0 | 48724.0 | 48.724 | 6.517313 |

Podemos observar que quanto maior o , maior o número de operações (o que é natural uma vez que estamos sendo menos seletivos). Além disso, todas apresentaram uma taxa semelhante de acertos.

Para uma análise mais fiel dos resultados, vamos calcular o lucro percentual por operação.

Calculando o lucro por operação

A função a seguir foi criada em um dos artigos de backtest da estratégia de IFR2. Seu funcionamento é bem simples: ela divide o lucro percentual pelo número de operações.

def profit_per_operation(data, strategy_title):

profit = data["pct_profit"] / data["num_operations"]

df = pd.DataFrame(profit).round(2)

df.rename(columns = {0: "profit_per_operation"}, inplace=True)

print(strategy_title, "\n\n", df)profit_per_operation(

statistics,

strategy_title="Estratégia de Estocástico Lento:"

)Estratégia de Estocástico Lento:

profit_per_operation

30 0.49

25 0.53

20 0.46

Valor Esperado (Expected Value)

Uma vez que estamos limitando nosso risco (em $1,000) e nosso lucro (2x o risco), podemos calcular o valor esperado (ou expectativa matemática) da estratégia. No nosso caso:

Onde é a probabilidade de acerto (pct_gains) e é a probabilidade de erro (pct_losses). Ora, como nossa taxa de acerto ficou em 50% e o payoff é 2x o risco, temos que:

Isso significa que para um capital de $100,000, o lucro percentual por operação esperado é igual a , o que está em linha com o valor encontrado.

Conclusão

De uma maneira geral, todas as estratégias obtiveram resultados satisfatórios.

A estratégia que apresentou o melhor resultado financeiro e menor drawdown foi com abaixo de 30. Ainda assim, o lucro percentual por operação ficou um pouco abaixo da estratégia com menor que 25.

Note que temos a impressão que abaixo de 25 performou significativamente melhor que abaixo de 20, devido a diferença de aproximadamente 20% (em números absolutos) do lucro percentual. Porém, quando olhamos para o lucro percentual por operação, vemos que há pouca diferença entre elas. Além disso, ambas estratégias apresentaram valores de drawdown máximo na faixa dos 6%, o que configura um bom limiar de risco.

Essa análise levou em consideração apenas um sistema operacional que podemos utilizar com o Estocástico Lento. Nos próximos artigos iremos testar diferentes combinações de parâmetros, como timeframes, períodos de e pontos de entrada e saída, a fim de buscar a estratégia mais lucrativa.

Se esse assunto te interessa, não deixe de se inscrever na nossa newsletter e fazer parte do nosso grupo no Telegram! Lá você fica sabendo em primeira mão quando lançamos novos posts, além de interagir com o nosso bot para receber informações sobre o IFR, Estocástico e até de backtests dos seus ativos favoritos.

Inscreva-se no canal do QuantBrasil!

Acompanhe novidades sobre a plataforma, vídeos sobre finanças quantitativas, tutoriais sobre programação e Inteligência Artificial!