Como Calcular o Estocástico Lento Utilizando Python

Criado na década de 50 pelo americano George Lane, o indicador Estocástico faz parte da família dos osciladores de momento, muito utilizados como sinalizadores de reversão de tendência na análise técnica.

Na prática, o Estocástico mede a relação entre o preço atual com as máximas e mínimas de um período pré-determinado. Originalmente, utilizava-se 14 períodos, mas atualmente tornou-se comum sua utilização em intervalos mais curtos, como em uma janela de 8 períodos.

Dito isso, nós definimos o conceito de Estocástico Rápido (), usualmente acompanhado de sua média móvel aritmética de n períodos ().

Essas curvas são calculadas da seguinte maneira:

= Preço Atual;

= Mínima em n períodos;

= Máxima em n períodos;

= Média Móvel Aritmética.

Estocástico Lento

Para calcular o Estocástico Lento, tudo que precisamos fazer é calcular a média móvel aritmética das curvas acima. Ou seja, . Matematicamente:

Dessa forma, o Estocástico Lento suaviza as oscilações de preço e, por conta disso, é bastante utilizado entre traders.

Além disso, análogo ao IFR, esse indicador também varia em uma escala de 0 a 100, apresentando regiões que caracterizam estados de sobrecompra e sobrevenda (tipicamente acima de 80 e abaixo de 20).

Agora que nós já vimos o conceito de Estocástico e suas variações, vamos criar uma função, em Python, para calculá-lo em apenas 3 passos:

1. Calcular o Estocástico Rápido;

2. Calcular o Estocástico Lento;

3. Criar a função juntando os passos acima.

Simples assim, vamos trabalhar!

Calculando o Estocástico Rápido

Calcularemos as curvas e, que caracterizam o estocástico rápido, a partir das fórmulas descritas anteriormente. Mas para isso, precisamos importar as bibliotecas de interesse e baixar os dados necessários.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import yfinance as yfFaremos o download das colunas com o preço de fechamento ajustado, máximas e mínimas de um ativo qualquer (VVAR3), dentro de um período de 1 ano (01/01/2020 - 31/12/2020).

tickers = "VVAR3.SA"

start = "2020-01-01"

end = "2020-12-31"

df = yf.download(tickers, start= start, end=end).copy()[["High", "Low", "Adj Close"]]

df

[*********************100%***********************] 1 of 1 completed

| High | Low | Adj Close | |

|---|---|---|---|

| Date | |||

| 2020-01-02 | 11.760000 | 11.23 | 11.730000 |

| 2020-01-03 | 12.000000 | 11.47 | 11.480000 |

| 2020-01-06 | 11.680000 | 11.20 | 11.480000 |

| 2020-01-07 | 11.650000 | 11.42 | 11.650000 |

| 2020-01-08 | 11.830000 | 11.45 | 11.600000 |

| ... | ... | ... | ... |

| 2020-12-22 | 16.450001 | 15.86 | 15.940000 |

| 2020-12-23 | 16.580000 | 15.71 | 16.129999 |

| 2020-12-28 | 16.700001 | 16.00 | 16.590000 |

| 2020-12-29 | 16.840000 | 16.48 | 16.580000 |

| 2020-12-30 | 16.780001 | 16.16 | 16.160000 |

247 rows × 3 columns

Para o cálculo da curva , precisamos primeiro isolar as máximas e mínimas do período escolhido. Isto é, a cada linha isolaremos o valor máximo da coluna High e o mínimo da coluna Low dentre as nnn linhas anteriores.

Utilizaremos a função rolling que faz essa seleção de uma janela móvel, especificada pelo argumento nnn, associada às funções max e min. A janela escolhida foi de 8 períodos.

n = 8

n_highest_high = df["High"].rolling(n).max()

n_lowest_low = df["Low"].rolling(n).min()Agora basta inseri-los na fórmula do Estocástico e teremos os valores para curva do estocástico rápido.

df["%K"] = (

(df["Adj Close"] - n_lowest_low) /

(n_highest_high - n_lowest_low)

) * 100

df

| High | Low | Adj Close | %K | |

|---|---|---|---|---|

| Date | ||||

| 2020-01-02 | 11.760000 | 11.23 | 11.730000 | NaN |

| 2020-01-03 | 12.000000 | 11.47 | 11.480000 | NaN |

| 2020-01-06 | 11.680000 | 11.20 | 11.480000 | NaN |

| 2020-01-07 | 11.650000 | 11.42 | 11.650000 | NaN |

| 2020-01-08 | 11.830000 | 11.45 | 11.600000 | NaN |

| ... | ... | ... | ... | ... |

| 2020-12-22 | 16.450001 | 15.86 | 15.940000 | 46.590886 |

| 2020-12-23 | 16.580000 | 15.71 | 16.129999 | 53.787839 |

| 2020-12-28 | 16.700001 | 16.00 | 16.590000 | 71.212116 |

| 2020-12-29 | 16.840000 | 16.48 | 16.580000 | 73.622044 |

| 2020-12-30 | 16.780001 | 16.16 | 16.160000 | 57.086608 |

247 rows × 4 columns

Com os valores de definidos, podemos calcular a média móvel aritmética para obtermos . A função utilizada para isso é a mesma (rolling), dessa vez associada à função mean.

Feito isso, removeremos todas as linhas contendo NaN.

df["%D"] = df['%K'].rolling(3).mean()

df.dropna(inplace=True)

df.head()| High | Low | Adj Close | %K | %D | |

|---|---|---|---|---|---|

| Date | |||||

| 2020-01-15 | 13.56 | 13.10 | 13.55 | 99.576262 | 99.704444 |

| 2020-01-16 | 14.03 | 13.38 | 13.59 | 83.141776 | 94.085036 |

| 2020-01-17 | 13.87 | 13.21 | 13.73 | 88.372085 | 90.363374 |

| 2020-01-20 | 14.25 | 13.65 | 14.01 | 91.011245 | 87.508369 |

| 2020-01-21 | 14.37 | 13.78 | 14.32 | 98.188399 | 92.523910 |

Calculando o Estocástico Lento

O Estocástico Lento é ainda mais simples de se calcular, uma vez que ele é oriundo das curvas do estocástico rápido.

Como visto anteriormente, a curva %K lento () nada mais é do que a curva suavizada através da média móvel de %K rápido (). Em outras palavras, é igual a %D rápido ().

A curva %D lento (), por sua vez, nada mais é do que a média móvel aritmética de .

df["Slow %K"] = df["%D"]

df["Slow %D"] = df["Slow %K"].rolling(3).mean()

df.head()| High | Low | Adj Close | %K | %D | Slow %K | Slow %D | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2020-01-15 | 13.56 | 13.10 | 13.55 | 99.576262 | 99.704444 | 99.704444 | NaN |

| 2020-01-16 | 14.03 | 13.38 | 13.59 | 83.141776 | 94.085036 | 94.085036 | NaN |

| 2020-01-17 | 13.87 | 13.21 | 13.73 | 88.372085 | 90.363374 | 90.363374 | 94.717618 |

| 2020-01-20 | 14.25 | 13.65 | 14.01 | 91.011245 | 87.508369 | 87.508369 | 90.652260 |

| 2020-01-21 | 14.37 | 13.78 | 14.32 | 98.188399 | 92.523910 | 92.523910 | 90.131884 |

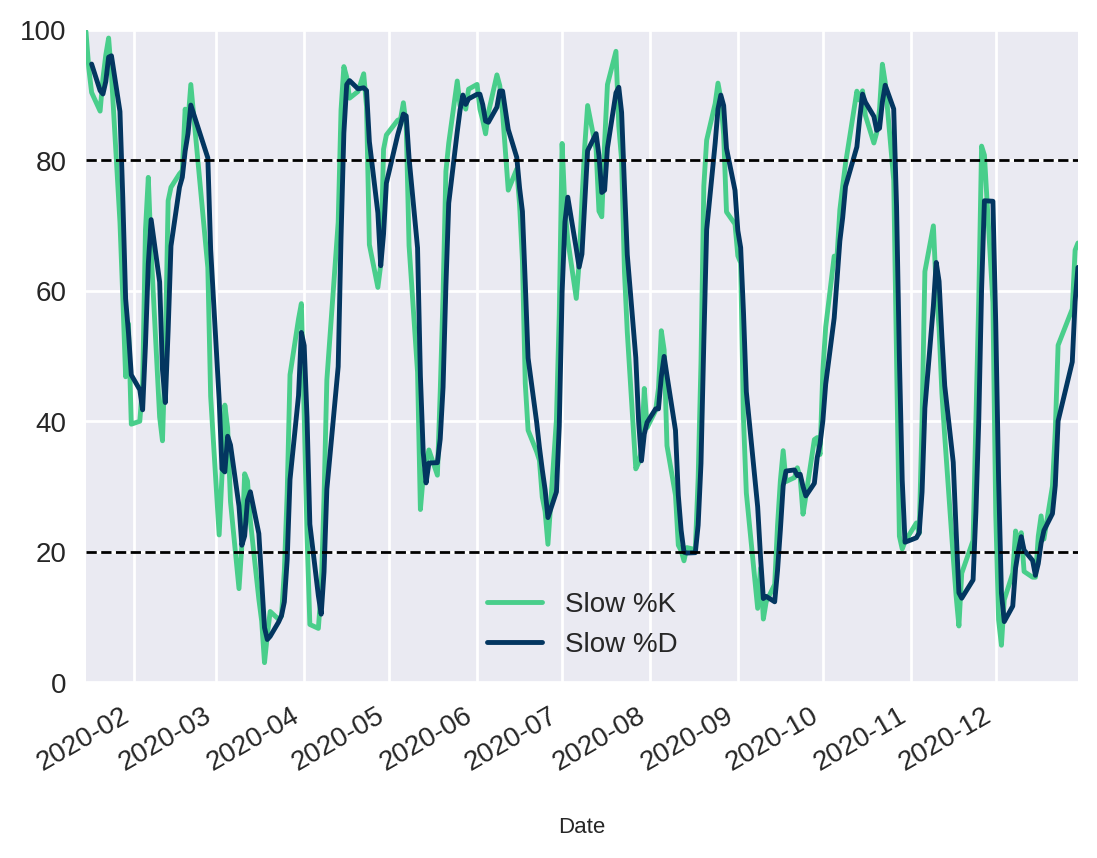

Para ilustrar, vamos plotar ambas as curvas em um gráfico de linha. É muito simples, basta utilizar a função plot.

Para complementar, nós podemos plotar linhas horizontais através da função axhline para delimitar as regiões de sobrecompra e sobrevenda

df[["Slow %K", "Slow %D"]].plot()

plt.axhline(y=20.0, color='black', linestyle='--', linewidth=1)

plt.axhline(y=80.0, color='black', linestyle='--', linewidth=1)

plt.ylim(0, 100.0)(0, 100.0)

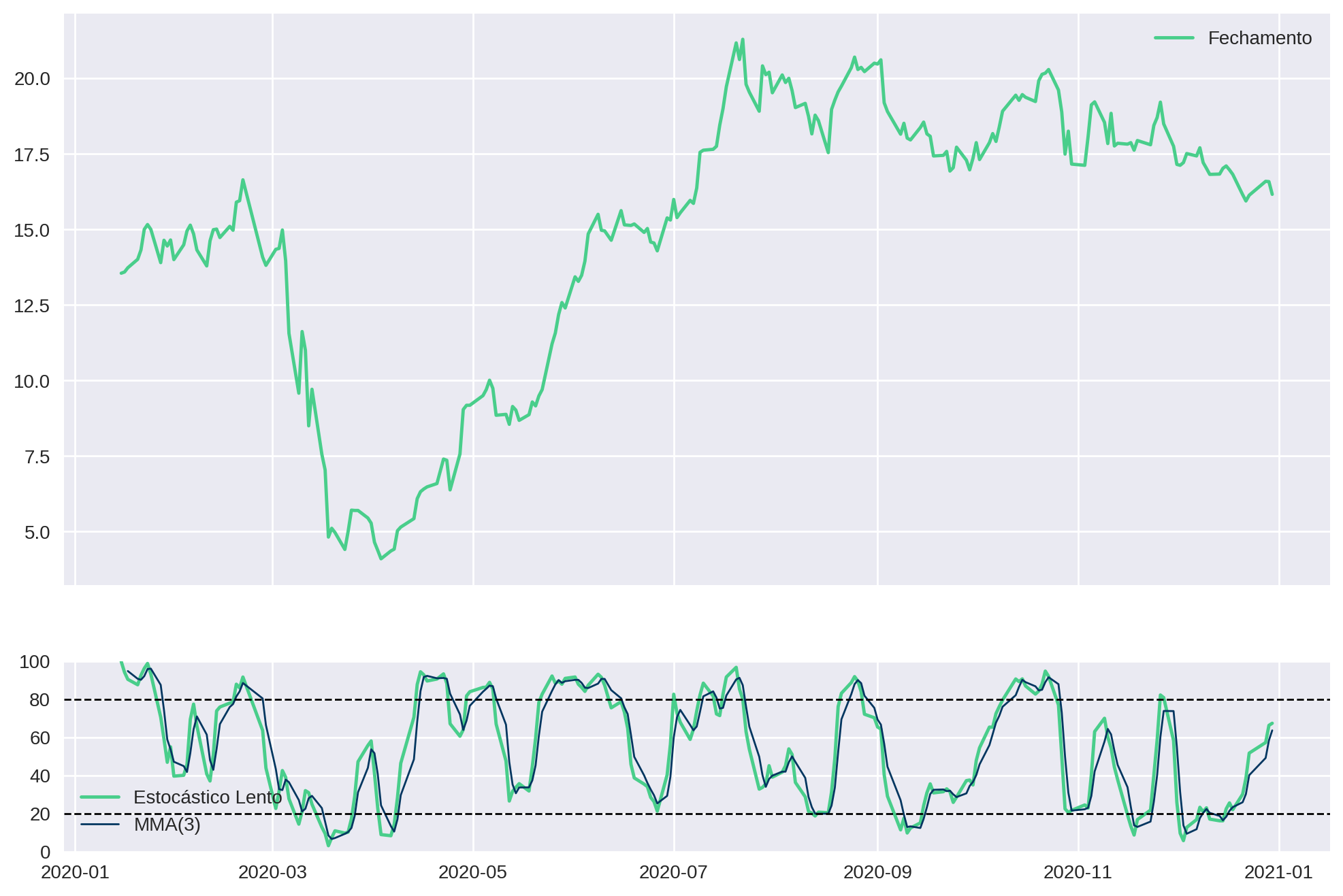

Assim como fizemos no artigo do IFR, nós podemos plotar o estocástico juntamente com o gráfico do preço de fechamento.

Faremos isso através da função plot_stochastic, que recebe como argumento apenas o dataframe que contém as colunas necessárias (Adj Close, Slow %K e Slow %D).

def plot_stochastic(df):

fig, (ax1, ax2) = plt.subplots(

nrows=2,

sharex=True,

figsize=(12,8),

gridspec_kw={"height_ratios": [3, 1]})

ax1.plot(df.index, df["Adj Close"], label="Fechamento")

ax1.legend()

ax2.plot(df.index, df[["Slow %K"]], label='Estocástico Lento')

ax2.plot(df.index, df[["Slow %D"]], label='MMA(3)', linewidth=1)

ax2.axhline(y=80, color='black', linestyle='--', linewidth=1)

ax2.axhline(y=20, color='black', linestyle='--', linewidth=1)

ax2.set_ylim(0, 100)

ax2.legend()plot_stochastic(df)

Criando uma função para o cálculo do Estocástico

Finalmente, podemos juntar tudo que fizemos até agora em uma função stochastic, que retornará o dataframe selecionado com as colunas %K, %D, Slow %K e Slow %D.

Essa função receberá 3 argumentos:

df: o dataframe que se deseja adicionar as colunas acima (lembrando que ele deve conter as colunasHigh,LoweAdj Close);k_window: janela móvel que se deseja calcular o estocástico (será de 8 períodos, por padrão);mma_window: janela móvel que se deseja calcular média móvel aritmética (será de 3 períodos, por padrão).

def stochastic(df, k_window=8, mma_window=3):

n_highest_high = df["High"].rolling(k_window).max()

n_lowest_low = df["Low"].rolling(k_window).min()

df["%K"] = (

(df["Adj Close"] - n_lowest_low) /

(n_highest_high - n_lowest_low)

) * 100

df["%D"] = df['%K'].rolling(mma_window).mean()

df["Slow %K"] = df["%D"]

df["Slow %D"] = df["Slow %K"].rolling(mma_window).mean()

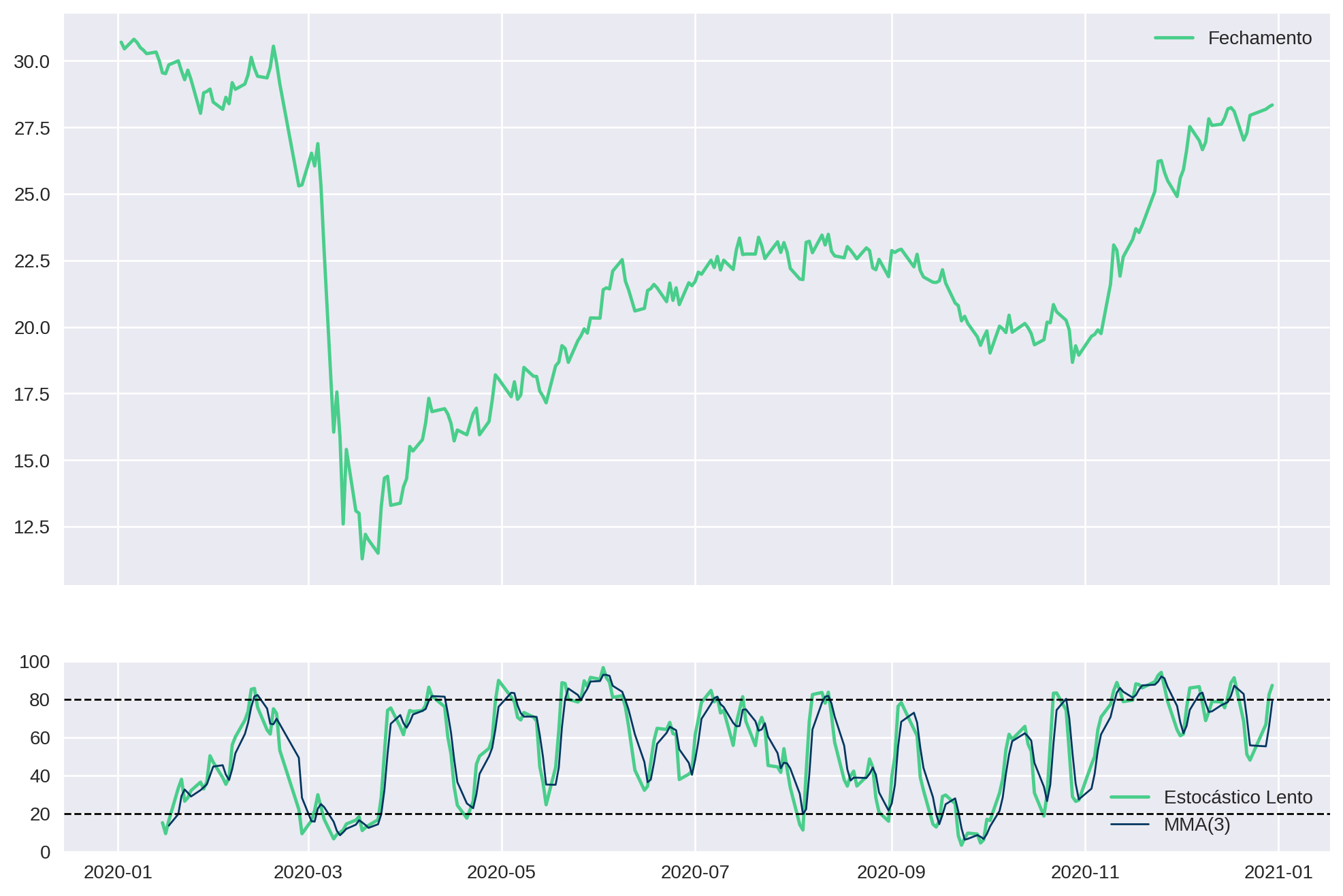

return df Vamos testar em um ativo qualquer:

ticker = "PETR4.SA"

petr4_df = yf.download(ticker, start=start, end=end).copy()[["High", "Low", "Adj Close"]]

stochastic(petr4_df)[*********************100%***********************] 1 of 1 completed

| High | Low | Adj Close | %K | %D | Slow %K | Slow %D | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2020-01-02 | 30.700001 | 30.309999 | 30.697725 | NaN | NaN | NaN | NaN |

| 2020-01-03 | 31.240000 | 30.450001 | 30.447742 | NaN | NaN | NaN | NaN |

| 2020-01-06 | 30.940001 | 29.950001 | 30.807716 | NaN | NaN | NaN | NaN |

| 2020-01-07 | 30.879999 | 30.469999 | 30.687725 | NaN | NaN | NaN | NaN |

| 2020-01-08 | 30.770000 | 30.240000 | 30.497738 | NaN | NaN | NaN | NaN |

| ... | ... | ... | ... | ... | ... | ... | ... |

| 2020-12-22 | 27.469999 | 27.049999 | 27.280001 | 40.641747 | 50.935638 | 50.935638 | 70.116206 |

| 2020-12-23 | 28.250000 | 27.350000 | 27.950001 | 76.470648 | 47.950126 | 47.950126 | 55.698310 |

| 2020-12-28 | 28.520000 | 28.180000 | 28.180000 | 82.999992 | 66.704129 | 66.704129 | 55.196631 |

| 2020-12-29 | 28.430000 | 27.990000 | 28.270000 | 87.500000 | 82.323547 | 82.323547 | 65.659267 |

| 2020-12-30 | 28.490000 | 28.200001 | 28.340000 | 90.999985 | 87.166659 | 87.166659 | 78.731445 |

247 rows × 7 columns

plot_stochastic(petr4_df)

Conclusão

O indicador Estocástico é amplamente utilizado em setups a fim de se beneficiar das oscilações do mercado, embarcando no início de uma perna, seja ela de alta ou de baixa.

A partir de stochastic nós podemos dar início a uma série de backtests utilizando esse indicador. A ideia é testarmos diversas estratégias em vários timeframes.

Dependendo do sistema operacional utilizado, o Estocástico demonstra tanta consistência quanto o IFR2, mas com uma média de sinais ainda maior. Então, se você gostou da série de backtests de IFR2, você não vai querer perder essa! Fique ligado na nossa newsletter ou no Telegram, nós anunciamos tudo por lá.

Inscreva-se no canal do QuantBrasil!

Acompanhe novidades sobre a plataforma, vídeos sobre finanças quantitativas, tutoriais sobre programação e Inteligência Artificial!